こんにちは。文丘雄清です。

先日、お金の個人相談にて、何年振りかに、びっくりするようなファンド(投資信託)を目にしました。

それは、元本保証で数年で2倍になるようなファンドではなく、銀行のパンフレット棚にカラフルなチラシとして並べられていました。

相談に来られた方は、「優しい銀行マンの方に教えてもらった。とてもいい買い物をした。紅茶までごちそうになった。」と言われていました。

まとまったお金の運用についての相談だったのですが、銀行に預けていたためか、営業マンの言われるがまま、購入したようです。

今回、投資信託を選ぶ時の注意点として、知っておいた方が良いことを書いてみました。ポイントは山ほどあるのですが、まずはこれだけでも知っておくとよいと思います。

1:投資信託(投信、ファンド)購入時の注意点

1-1 スーパーの買い物と金融商品の買い物は違うのか?

スーパーやショッピングモールで買いものをする時、あちらの店のほうが安いとか、カードを使ったほうがポイントが貯まるなど、お金の使い方に気を付ける人は多いです。

しかし、金融商品になると、とたんに頭が真っ白になり、営業マンの言いなり、何も考えない人が多いようです。

金融商品、ここでは投資信託の場合ですが、何について考えるべきでしょうか?

もちろん、成績は大事ですが、今回は、「手数料」について考えてみましょう。

なんだか、メンドクサソウと思ったあなた、結構重要な事ですよ。最後まで読んでくださいね。

1-2 個人相談:銀行にすすめられた投信を買ったが、、、

家を賃貸している人で、家賃がいくらか知らない人っているでしょうか?

まず、いないと思います。

投資に限らず、大きな買い物投資をする時、手数料はとても重要です。

今回の記事を書くきっかけとなった個人相談ですが、銀行の営業マンがすすめてくれた投資信託を買ったとのこと。

え、銀行で買った?

もう少し詳しく聞くと

がーん。

もう少し早く相談に来てくれたら、、、と思ったのがきっかけです。

(もちろん、この記事は個人的見解ですし、特定の金融商品を進めたりするものではありません)

1-3 投資信託のメリットとデメリット

今回は投資信託の話しです。

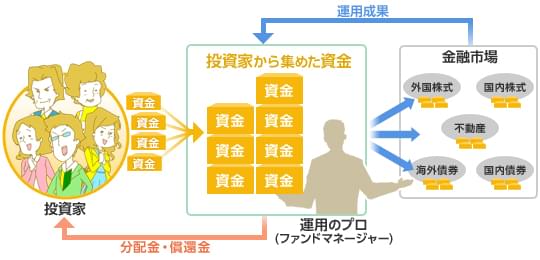

(図は楽天証券さんからお借りしました)

投資信託は、たくさんの個人投資家から集めた資金を、運用のプロが金融市場で求めて運用してくれる商品です。

省略して、投信と呼んだり、ファンドと呼んだりもします。

投資信託はとても便利で魅力的な商品です。普通の会社員にとって、お金を増やす強力な味方になります。

なんといっても、少ない金額から購入できて、世界中に分散して投資できるところが魅力です。

文丘も購入してます。

しかし気をつけないといけない点があります。

それは投資信託の手数料です。

手数料をよく理解していないと、あれ、おかしいな、ということになってしまいます。

1-4 投資信託の手数料を賃貸住宅に例えると?

投資信託には各種の手数料がかかります。

基本的に考えるべき手数料としては、この3つがあります。

1:販売手数料(購入時手数料)

2:信託報酬(運用管理費用)

3:信託財産留保額

最初に販売手数料、保有期間は信託報酬、最後に信託財産留保額です。

家を賃貸するとき、最初に敷金、礼金を払い、住んでいる間は家賃を払い、出ていく時に清掃費用、リフォーム代など払うイメージです。

なんとなく、時間の流れと手数料がイメージできたでしょうか。

2 投資信託の手数料

2-1:販売手数料(購入時手数料)

購入手数料は、その名前の通り、投資信託を買うときに一回だけ販売会社に払う手数料のことです。

販売手数料は、高い投資信託の場合、購入額の3%ぐらいかかります。

例えば3%の手数料で100万円分買うと、3万円の手数料がかかります。

その場合、100万円で投資をするのではなく、97万円からのスタートです。

ちなみに97万円が3%増えても、100万円にならないことには注意が必要です。

投資信託の中には、ノーロード投信というものがあります。

ノーロード投信とは、販売手数料が無料になるもののことを言います。

主にネット証券などで扱っています。ネット証券の方が、販売手数料が安いことが多くなっています。

販売側としては、同じ100万円の投資信託を販売して、3万円もらえるのか、手数料が無料なのか、どちらが良いでしょうか。

答えは、言わずもがな。わかりますね。

販売手数料は低いほうが、購入者にとってはよいでしょう。

2-2:信託報酬(運用管理費用)

信託報酬は、お金を運用する会社と資産を管理する会社と、投資信託を売る会社などに、「資産の運用や管理などを行ってもらうことへの対価として支払う手数料です。

販売手数料は購入時の一回だけですが、信託報酬は、投資信託を保有している間はずっと資産から引かれる仕組みで、運用している資産に対して、毎年〇%というように決められています。

信託報酬は基本的に0.1〜3%くらいに設定されていて、けっこう、差があります。

信託報酬は数字が小さいので気にしない人もいるようですが、信託報酬が運用結果に与える影響はとても大きくなります。

例えば 2つの投資信託があるとします。

Aファンド:運用利回り3.5%、信託報酬0.5%

Bファンド:運用利回り3.5%、信託報酬1.5%

信託報酬が1.0%違うだけです。

それぞれのファンド(投資信託)、で、100万円を30年間運用した場合、結果はどうなるでしょうか?

Aファンドの場合は242万7000円になります。

Bファンドの場合は181万1000円になります。

同じ運用利回りでも信託報酬が1%高い場合は、61万6000円もの差が出ます。

販売手数料と同じく、信託報酬は低いほうが、購入者にとってはよいでしょう。

2-3:信託財産留保額

信託財産留保額は、引越しするとき、つまり解約した時にかかる手数料です。

必要な場合とそうでない場合があります。

高くても0.5%ほどで、投資信託の基準価格(一口あたりの投資信託の値段)から引かれることになります。

まれに、解約手数料といって、手数料を取る場合もあるので、しっかりと確認しておきましょう。

3 金融庁の金融レポートから投資信託を考える

3-1 平成28事務年度金融レポート

投資信託を含めて、金融商品はどの立ち位置の人から話を聞くのかは、とても重要です。

売る側の人、売ることによって手数料を手にする人に、「購入したほうがいいですか?」と聞くと、どう答えるでしょうか?

お金を持っていて、お金の知識(IQ)が低い人は気を付けなければいけないポイントです。

ここでは、「平成28事務年度金融レポート 主なポイント」(平成29年10月 金融庁)を参考にします。

平成28年度なので、そんなに新しいものではありません。

13ページくらいある資料の、たった1ページだけを見ましょう。

顧客本位の業務運営の確立・定着等を通じた家計の安定的な資産形成(2/2)

ここに書かれていることを見てみましょう。

■ 我が国の投資信託の販売実態等を見ると、引き続き以下の傾向が見られる

①米国と比べ、リスクに見合うリターンをあげていない投資信託が多い

②パフォーマンスの良いアクティブ運用投資信託が少ない

③テーマ型投資信託が多い(売買のタイミングを適切に見極めることは困難)

④回転売買が多い

⑤高い販売手数料や信託報酬の投資信託が多い

⑥販売会社と系列の運用会社の間の結びつきが強い

3-2 驚くべき投資信託

今回の相談事例が、この記事を書く発端となりました。

文丘が最近見たこともない投資信託だったからです。

今回の相談で、教えてもらった投資信託はこんな感じです。

最近新聞やテレビで耳にする、横文字などがならんだカラフルできれいなパンフレット。ペラペラの薄い模造紙ではありません。

いわゆる、テーマ型のアクティブ運用投資信託です。

販売手数料は3.0%、信託報酬は1.08%

実質的な負担として、純資産総額に対して年率1.8%程度(本当はこれより大きい数字)と書かれていました。

さすがにパンフレットを載せるのはやめておきます。

相談に来られた方は、銀行の預金、500万円でこのファンドを買われました。

その瞬間、15万円が手数料としてとられます。

相談に来られた方は、

「優しい銀行マンの方に教えてもらった。とてもいい買い物をした。紅茶までごちそうになった。」と言われていましたが、そりゃ15万円もらえるなら、文丘も紅茶どころかケーキもお付けしますよ。

もちろん、このファンドがどうだとか、手数料が悪いとかいうつもりはありません。

私の考えではなく、金融庁のレポートを見ていきましょう。

「平成28事務年度金融レポート 本文」(平成29年10月 金融庁)の本文ではこう書かれています。

3-3 投資信託の販売手数料等の現状

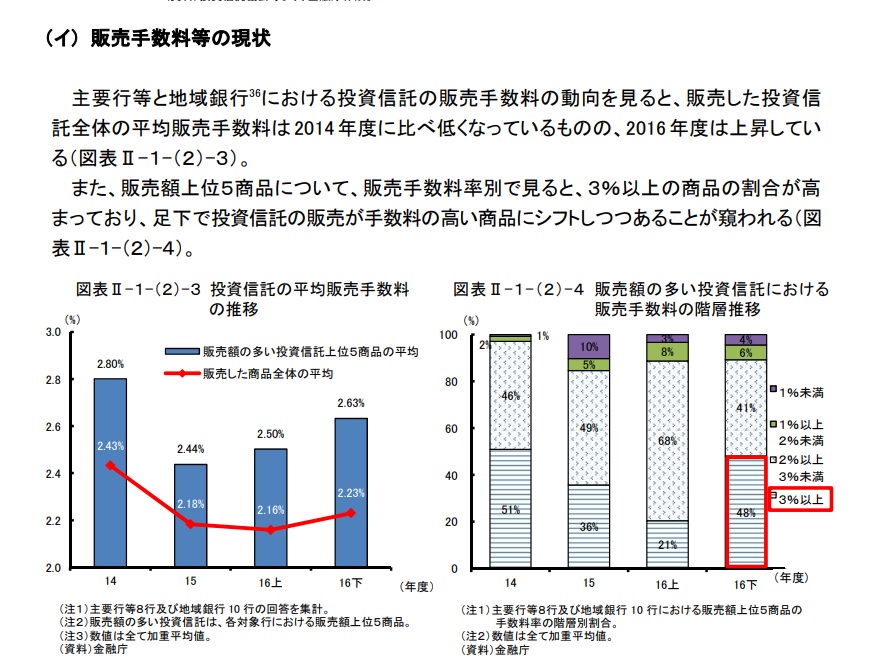

「(イ) 販売手数料等の現状

主要行等と地域銀行36における投資信託の販売手数料の動向を見ると、販売した投資信託全体の平均販売手数料は2014 年度に比べ低くなっているものの、2016 年度は上昇している(図表Ⅱ-1-(2)-3)。また、販売額上位5商品について、販売手数料率別で見ると、3%以上の商品の割合が高まっており、足下で投資信託の販売が手数料の高い商品にシフトしつつあることが窺われる(図表Ⅱ-1-(2)-4)。」

さらにレポートは続きます。

「販売手数料等の高低のみで、その商品の良し悪しを評価するものではないが、販売会社においては、

販売手数料等の水準が顧客に提供されるサービスの対価として見合ったものか否か、

同種の金融商品においてより販売手数料等が低い商品が存在するにもかかわらず販売手数料等が高い方を販売・推奨等していないか、

顧客が正しい選択をできるよう販売手数料等の詳細について情報提供がなされているか、

といった観点から今後検証していくことが重要である。」

このレポートを読むと、銀行はなぜか販売手数料3%以上の商品を多く売っているそうです。

なぜなんでしょう?(笑)

また書かれているように、販売手数料等の高低のみで、その商品の良し悪しを評価できないです。

高くてもパフォーマンスが良ければそれでいいのですから。

販売手数料等の水準が顧客に提供されるサービスの対価は、何なのか、しっかり考えたいところです。

販売手数料だけでなく、確実にかかってくる信託報酬。

たしかに素晴らしいパフォーマンスを上げるために種々の費用は掛かりますから。

3-4 インデックス運用投資信託とアクティブ運用投資信託の販売状況

「(エ) インデックス運用投資信託とアクティブ運用投資信託の販売状況

投資信託には、指数に連動することを目指すインデックス運用投資信託と、銘柄分析等を通じて市場平均以上のリターンを目指すアクティブ運用投資信託の2種類があるが、一般に、

信託報酬を比較すると、銘柄分析等にコストがかかるアクティブ運用投資信託は、インデックス運用投資信託より高くなる傾向にある。

仮にそうした手数料等が高かったとしても、それを大きく上回るリターンが得られれば、顧客の立場から問題とは考えられない。

しかし、さほどリターンが得られていないにもかかわらず、手数料等が高いとすれば、問題が生じ得る。

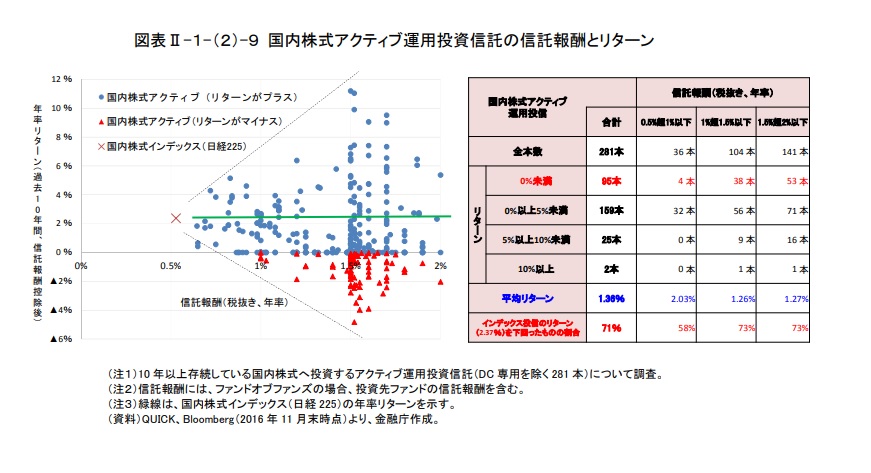

こうした観点から、10 年以上存続している我が国の株式アクティブ運用投資信託281 本の信託報酬控除後のリターンについて見ると、過去10 年間の平均リターンは年率1.36%であり、

全体の約3分の1の商品のリターンがマイナスとなっている。

また、インデックス運用投資信託と比較しても、株式アクティブ運用投資信託281 本の71%が日経225 を参照するインデックス運用投資信託(純資産総額上位5銘柄)の過去10 年間のリターン(年率2.37%(信託報酬控除後))を下回っている(図表Ⅱ-1-(2)-9)。」

さすが金融庁のレポートです。

素晴らしい文章ですね。

「手数料等が高かったとしても、それを大きく上回るリターンが得られれば、顧客の立場から問題とは考えられない。」

その通りでしょう。

問題は、手数料が高いとされる、株式アクティブ運用投資信託の71%が手数料の安いインデックス運用投資信託の過去10 年間のリターンを下回っている事実。

私ではなく、金融庁の言葉です。重みがありますね。

そしてテーマ型投信についても書かれています。

3-5 テーマ型投資信託

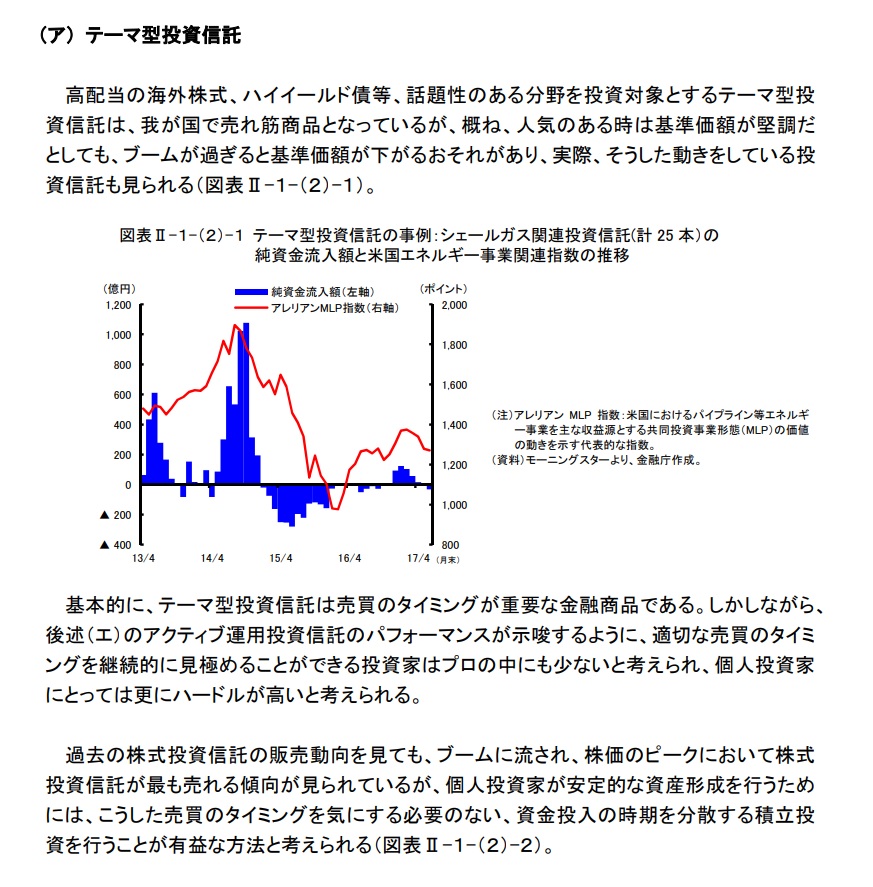

「(ア) テーマ型投資信託

高配当の海外株式、ハイイールド債等、話題性のある分野を投資対象とするテーマ型投資信託は、我が国で売れ筋商品となっているが、概ね、人気のある時は基準価額が堅調だとしても、ブームが過ぎると基準価額が下がるおそれがあり、実際、そうした動きをしている投資信託も見られる(図表Ⅱ-1-(2)-1)。

基本的に、テーマ型投資信託は売買のタイミングが重要な金融商品である。

しかしながら、後述(エ)のアクティブ運用投資信託のパフォーマンスが示唆するように、適切な売買のタイミングを継続的に見極めることができる投資家はプロの中にも少ないと考えられ、個人投資家にとっては更にハードルが高いと考えられる。」

今回のファンドは、テーマ型のアクティブ運用投資信託です。

売買のタイミングが重要で、個人投資家にとってはハードルが高いです。

しかも、販売手数料は3.0%、信託報酬は1.08%で、とても安いとは言えません。

相談者様のことを考えると、投資効果に見合った成果が得られることを祈るのみです。

3-6 回転売買の状況

また、もう一つ重要な事を引用しておきます。

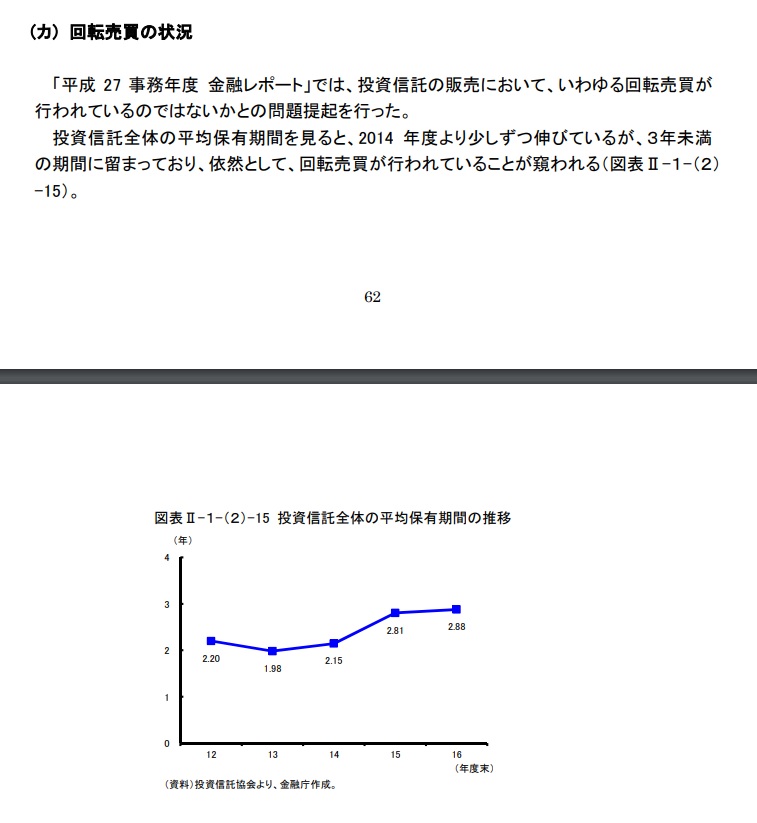

「(カ) 回転売買の状況

「平成27 事務年度 金融レポート」では、投資信託の販売において、いわゆる回転売買が行われているのではないかとの問題提起を行った。

投資信託全体の平均保有期間を見ると、2014 年度より少しずつ伸びているが、3年未満の期間に留まっており、依然として、回転売買が行われていることが窺われる(図表Ⅱ-1-(2)

-15)。」

前年度に指摘されているにもかかわらず、改善されていないようです。ちなみに、今はどうなんでしょうね。

相談者様が2、3年後に新しいファンドをすすめられるのでしょうか?

そして、運用会社と販売会社との関係についてもレポートではページが割かれています。

ちなみに今回のファンドですが、販売は〇〇・・銀行です。

委託会社(ファンドの運用の指図を行う者)は〇〇の文字が入った〇〇ほにゃららアセットマネジメント株式会社、受託会社 (ファンドの財産の保管及び管理を行う者)は〇〇ほげほげ銀行株式会社 です。

お金を持っている方のファンドを何度も売買すると、手数料収入は増えます。それを理解した上で、お客が購入していれば問題ないのですが、、、

会社としては売り上げが大事なのはもちろんです。営業マンもノルマがあるので必死なのでしょう。

だから、文丘は特定の紐づき商品を進めることはありません。

3-7 投資信託を購入するうえで大事な事

自分のお金は自分で守らなければいけません。

金融商品を買う法としては、お金の知識(IQ)を高めて、賢く自分のお金を使いましょう。

- リスクに見合うリターンをあげてる投資信託を選ぶ

- アクティブ運用投資信託ははずす

- テーマ型投資信託もはずす(売買のタイミングを適切に見極めることは困難)

- 回転売買には応じない

- 高い販売手数料や信託報酬の投資信託は買わない

- 販売会社と系列の運用会社の間の結びつきも考える

そのうえで、金融庁のレポートに書かれていることが参考になります。

■ 顧客本位の業務運営に真剣に取り組む金融機関が見られるほか、つみたてNISAの対象商品として、手数料が低く長期の資産形成を指向する投資信託が増えるなど、新たな動きも見られる

金融庁のレポートを読み進めていくと、何千本もある投資信託の中で、購入してよいのはこの当時、1%に過ぎないことが分かります。

くどいですが、私の意見ではなく、金融庁のレポートを読むとそう解釈出来ます。

私なら、無駄な費用は払いたくないので

「手数料が低く長期の資産形成を指向する投資信託」

を選ぶでしょう。

節約は必ず効果が出るように、手数料も低い方がパフォーマンスには好影響です。

もちろん、投資信託を選ぶには、手数料のほかにも考える項目も多くあります。

しかし、まずは手数料は重要です

普通の会社員にとって、運用の目的を考えながら、何がいいのか、よく考えてから投資をしましょう。

3-8 営業マンに、質問してみよう

駅前の立派なビル、きれいなパンフレット、お茶やお菓子。金融関係の方の高い年収。

それらはどこから出ているのでしょうか?

今回の500万円のお金。手数料が0円なら、500万円からのスタートです。

販売手数料が3%なら、485万円からのスタートです。3%上昇しても、500万円にはなりません。

さて、あなたはすすめられた投資信託を買うでしょうか?

断りにくい場合は、質問してみてください。

「あなたは当然、自分の資産の大半をこのファンドで何年間も運用していますよね?

あなたの年老いた両親や、親友にも買うように勧めていますよね。

お子様にも全力で買うように日頃から言われていますよね。」

自分のお金は人任せにしないようにしましょう。

もちろん、私の言うことも鵜呑みにしないように(笑)

お金のことを学んでこなかった方(私もそうです)は、しっかりと大人になってからでも学びましょう。

いつから始めても遅くはありません。

私が購入している金融商品は、お金のオンライン講座でお話ししていますよ。

お金のオンライン講座はいつでもどこでも、学ぶことが出来ます。